华夏时报记者 郭怡琳 于娜 北京报道

一家扣非净利润连续六年亏损的老牌药企,为何能获得新股东45%的高溢价接盘?

10月14日,复牌后的亚太药业股价一字涨停,报收6.24元/股,资本市场反应热烈。此前一天,亚太药业发布公告称,公司控股股东富邦集团及一致行动人拟通过协议转让方式,以每股8.26元的价格转让公司14.62%股份给星浩控股及相关方,较停牌前5.67元的收盘价溢价高达45.68%。

据悉,这家成立于1989年、2010年登陆深交所的浙江药企,曾因子公司上海新高峰财务造假事件元气大伤,至今扣非净利润已连续六年亏损,累计金额超过25亿元。10月16日,《华夏时报》记者借投资者名义致电亚太药业,试图了解“易主”和高溢价背后的原因,接线工作人员表示,“新股东有一定医药背景,交易价格系新老股东协商结果。”而后便挂断电话。

对此,史万奎接受本报记者采访时表示,高溢价接盘的背后,是新股东对目标企业未来价值与协同效应的战略性押注,支付的溢价实质上是对其上市平台价值、潜在渠道资源以及未来业务转型空间的“战略对价”。这种操作通常基于两大考量:一是看重标的拥有的稀缺资质、渠道或平台价值(如上市公司的融资功能);二是预期通过产业整合产生协同效应(如将收购方的销售网络与标的研发能力结合)。然而,历史经验表明,高溢价交易往往也伴随高风险,若预期的协同效应未能实现,或将面临巨额商誉减值的冲击,此前不少上市公司因此陷入业绩困境。因此,理性审视溢价背后的商业逻辑与潜在风险,对判断交易实质至关重要。

溢价45%接盘

亚太药业的此次控制权变更方案因高溢价转让引发市场关注。

据公告,富邦集团及其一致行动人汉贵投资将以8.26元/股的价格,向星浩控股及星宸投资转让公司14.62%股份,交易总金额约9亿元。这一价格较公司停牌前收盘价溢价45.68%。

与此同时,星浩控股还将全额认购亚太药业不超过7亿元的定增方案,发行价为5.11元/股,较停牌前股价折让近一成。交易完成后,亚太药业控股股东将由富邦集团变更为星浩控股,实际控制人将变更为邱中勋。

对于这一溢价接盘行为,有业内人士认为,邱中勋给出溢价反映其对亚太药业价值的充分认可及对未来长期战略的期待。事实上,与专注工业智造、商贸地产等业务的原控股股东富邦集团不同,亚太药业新实际控制人邱中勋系医药行业的资深人士。

资料显示,邱中勋深耕医药行业多年,是国内医药电商平台“药兜科技”的实际控制人。据官网介绍,药兜科技自2016年起正式运营,是浙江星汉博纳医药科技有限公司旗下的医药产业数字化品牌。药兜科技通过创新的“平台—自营—零售”模式,推动医药行业的数字化转型。

截至目前,药兜科技已与近千家药企建立合作关系,代理1000多种优势药品品种,直接触达近60万终端及终端客户,自营业务用户数超过25万家,累计交易规模已超过600亿元。

而亚太药业在《预案》中指出,新药研发与科技并重是创新药业务模式闭环的关键,线上新型医疗健康服务企业通过医药供应链与医疗服务能力的深度融合,以及医疗AI大模型的技术驱动,显著提升创新药的患者可及性,已成为广大药企不可或缺的合作伙伴。亚太药业认为,药兜科技在新药商业化环节能够对公司进行充分赋能。

六年扣非累亏超25亿元

近年来,亚太药业的经营状况可谓步履维艰。

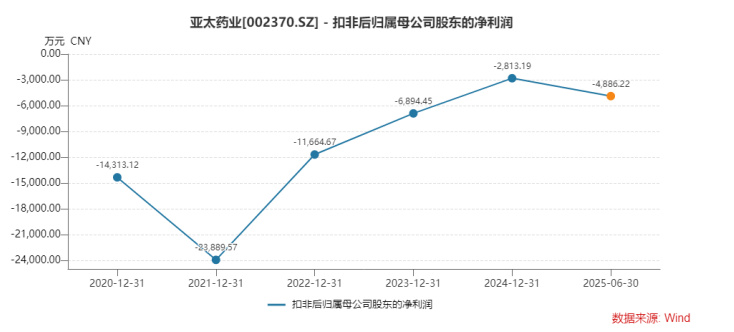

财务数据显示,2019年至2024年,亚太药业扣非净利润连续六年为负,分别亏损19.4亿元、1.43亿元、2.39亿元、1.17亿元、6894.45万元和2813.19万元,累计亏损额超过25亿元。2025年上半年,公司营业收入1.52亿元,同比下降31.48%;扣非后净亏损4886.22万元,同比暴跌524.31%。

虽然公司归母净利润显示盈利1.05亿元,同比增长1820.97%,但这主要得益于出售全资子公司绍兴兴亚药业100%股权带来的1.49亿元非经常性收益,主业盈利能力并未改善。

更令人担忧的是,亚太药业已逼近退市警戒线。据沪深交易所2024年修订的相关规则,主板上市公司最近一个会计年度净利润(扣非前后孰低)为负且营收低于3亿元,将被实施退市风险警示。亚太药业2024年营收为4.05亿元,扣非净利润为-2813万元,游走在危险边缘。

事实上,亚太药业如今的困境,很大程度上源于2015年对上海新高峰生物医药有限公司的收购。彼时,亚太药业以现金9亿元收购上海新高峰100%股权,意图切入CRO高增长赛道。2021年2月,亚太药业收到浙江证监局下发的《行政处罚及市场禁入事先告知书》。经查明,2016年至2018年期间,上海新高峰在未开展真实业务的情况下,确认来自多家客户的销售收入,并通过第三方主体实现资金流转。三年间,上海新高峰累计虚增营业收入4.54亿元,虚增利润总额1.74亿元。事件曝光后,亚太药业2019年净利润巨亏20.69亿元,同比暴跌超1000%。

直至今日,并购遗留的“后遗症”未消——交易对手方需支付的2.56亿元业绩补偿款及违约金,截至2025年半年报披露仍未到账。而新股东虽然带来转型希望,但亚太药业从传统仿制药向创新药转型的道路依然布满荆棘。

亚太药业多年来主营业务高度依赖化学仿制药制造。2025年上半年,公司医药制造业收入占比高达99.33%,抗生素制剂和非抗生素制剂构成了公司产品线主体。在医改政策特别是带量采购常态化推进下,传统仿制药企业利润空间被不断压缩。对此,一位不便具名的二级市场人士接受本报记者采访指出,公司计划通过“仿创结合”的渐进式路径,在确保短期业绩稳定的同时,为长期发展蓄力。

截至10月16日,亚太药业股价已连续三个交易日涨停,资本市场用真金白银表达了对新股东入主的期待。

责任编辑:姜雨晴 主编:陈岩鹏

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏