《每日经济新闻》记者梳理深向科技招股书发现,公司成立于2020年7月,但从2023年才开始录得收入。2022年—2025年上半年,公司收入虽然从0增长至超15亿元,但却持续亏损,期间累计亏损超17亿元。

此外,公司几乎全部收入都来自新能源重卡销售,但却仅有两款量产产品。还需要指出的是,深向科技的大供应商和大客户存在重叠——客户A向深向科技购买电池,而供应商A则向其供应电池,客户A是供应商A的附属公司。

一款量产新能源重卡撑起几乎全部收入

深向科技是一家新能源重卡及智能公路货运解决方案提供商,总部位于合肥市肥西县,公司选择公路货运体系中承担超过50%运力的干线公路货运为切入点,将技术商业化。

招股书援引灼识咨询的资料称,深向科技的新能源重卡全生命周期成本相较传统燃油动力卡车和油改电卡车分别降低18.7%和4.9%。2023年、2024年及2025年上半年,公司的新能源重卡分别交付509辆、3002辆和2873辆。

同据灼识咨询,按2024年销量计,深向科技在全球新能源重卡市场位居第十,市场份额为2.7%。此外,深向科技交付的重卡最大续航里程为660公里,是目前市场上续航最长的已批量交付新能源重卡车型之一。

截至2025年上半年末,搭载深向科技自主开发的天玑·随行系统的卡车已交付超过2000台。同期,公司自主研发的天玑·雁行智能编队运输系统(IPTS)已完成核心功能开发与技术验证,正在多个运营场景开展用户适配测试。

2022年、2023年、2024年和2025年上半年(报告期内),深向科技的收入主要来自在中国的新能源重卡销售。公司正系统性地推进全球认证及合规流程,实施端到端深度举措,以加快项目在全球的部署及执行。

招股书显示,深向科技报告期内的几乎全部收入均来自新能源重卡销售,该项业务在报告期各年度收入占比分别为0、99.9%、99.6%和99.4%。剩余一小部分则来自零部件销售。报告期内,深向科技的新能源重卡建议零售价一般在47万元~70万元(包括增值税)之间。

不过,深向科技报告期内的收入主要来自两款量产新能源重卡车型,即深向星辰及深向星途,但其中大部分为深向星辰,深向星途从今年5月才开始生产,并于2025年6月30日前交付了130套该车型,仅占上半年总交付量的4.52%。公司也明确称,“我们的业务仍高度依赖该等少数车型的销售”。此外,报告期内,深向科技还与江淮汽车及山东雷驰等卡车定制合作伙伴合作,向其采购所生产的汽车。

截至今年上半年末,深向科技已向311家客户交付产品,并拥有约1400台车的在手订单。

三年半累计亏损超17亿元

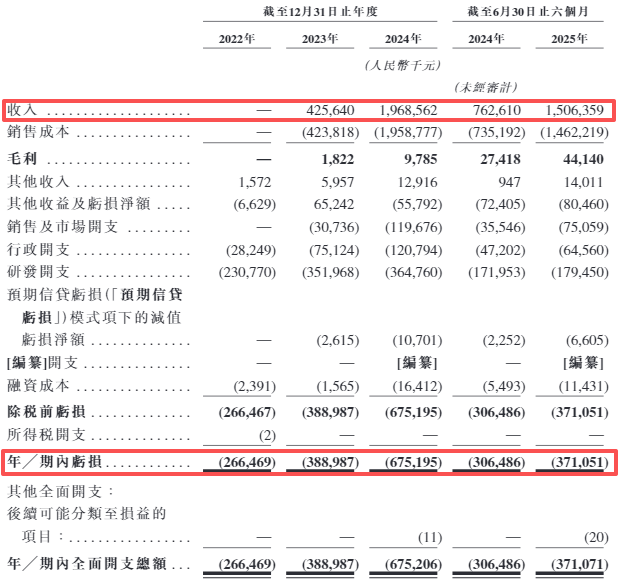

业绩方面,报告期内,深向科技的收入分别为0、4.26亿元、19.69亿元和15.06亿元,同期亏损分别为2.67亿元、3.89亿元、6.75亿元和3.71亿元。也就是说,三年半时间,公司累计亏损17.02亿元。其中,2024年公司的收入虽然同比大幅增长362.5%,但净亏损却从上年的3.89亿元扩大至6.75亿元,出现“增收不增利”的情况。

图片来源:深向科技招股书

对于亏损,深向科技方面在回复每经记者采访时表示:“随着公司的业务规模持续扩大,公司目前尚未实现盈利,主要是由于公司的研发及技术创新等处于早期投资阶段⋯⋯展望未来,公司预期将透过增加收入、提升毛利率、控制和优化运营成本实现可持续增长及盈利能力。”

“(公司的)亏损总额(以及流动负债净额)主要由于招股书中所披露的投资者股份所附带赎回权所产生的按公允价值计入损益的金融负债。”公司方面补充称。

深向科技的供应商主要包括卡车定制合作伙伴以及电芯、汽车电子、研发服务和设备的供应商。报告期内,公司向前五大供应商的采购额分别占各期总采购额的48.1%、88.1%、92.3%和83.1%。同期,公司向单一最大供应商的采购额占比分别为16.8%、63.8%、61.0%和42.0%。

客户方面,深向科技报告期内客户主要包括工业和消费品快递服务提供商、物流公司、港口和矿区运营商及可转售、租赁或使用公司卡车的销售及服务提供商以及若干电池租赁公司。报告期内,公司来自前五大客户的收入占比分别为0、82.5%、50.7%和51.4%。同期,单一最大客户的收入贡献度分别为0、34.8%、25.7%和17.1%。

而除了客户和供应商集中的问题,深向科技报告期内还存在供应商与客户重叠的情形。具体来看,2023年和2024年的第一大客户——客户A(供应商A的附属公司)向深向科技购买电池,用于向终端用户出租电池;而供应商A则向其供应电池,用于新能源重卡。

对此,深向科技方面对每经记者称:“此乃由于若终端用户选择透过取得融资独立购买电池,以满足自身融资需要,公司将向电池经营租赁公司出售电池包,而该等公司则根据独立的租赁协议向终端用户出租电池。因此,电池经营租赁公司(例如客户A)被确认为公司的客户,而终端用户则向该等公司支付定期租赁费用。经灼识咨询确认,该做法符合行业惯例。”

“公司与重叠客户和供应商的销售和采购条款的谈判是基于每笔交易逐项进行的。公司的董事确认,公司与这些重叠客户和供应商的所有销售和采购均经过充分考量,考虑了相关时点的采购和销售价格,且均于日常业务过程中按照正常商业条款和公平交易原则进行。”深向科技方面表示。

报告期内资产负债率均超100%

深向科技由万钧于2020年7月创立,2024年12月23日完成股份改制,而今年4月份才更名为“深向科技股份有限公司”。现年52岁的万钧为深向科技的创始人、董事长、执行董事兼首席执行官。其在智慧物流及商用车行业拥有近20年的经验,曾是狮桥集团的创始人兼董事长,还曾在中联重科(000157.SZ)担任总裁助理及副总裁。

成立至今,深向科技已完成12轮融资,引入了合肥国资、大湾区基金、百度等众多机构。就在10月中下旬,深向科技还完成了以现金认购注册资本的融资,每股成本47.65元。

IPO前,万钧、上海钧纬、北京成岳及员工激励平台为深向科技的单一最大股东集团,其共同拥有并有权控制公司已发行股本总额约26.22%的权益。

每经记者还注意到,报告期内,深向科技的资产负债率均高于100%。具体来看,公司报告期内的总资产分别为5.08亿元、13.48亿元、25.56亿元和39.2亿元,而同期公司的总负债分别为6.91亿元、19.2亿元、38.04亿元和55.39亿元。

也就是说,报告期内深向科技的资产负债率分别为136%、142.43%、148.83%和141.3%。

此外,招股书显示,报告期内深向科技的贸易及其他应收款从2022年末的3940万元增长至今年上半年末的14.15亿元。公司称:“主要是由于新能源重卡的销售迅速增长所致。(但)随着客户群不断扩大,我们面临的信贷风险可能增加。”

每日经济新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏