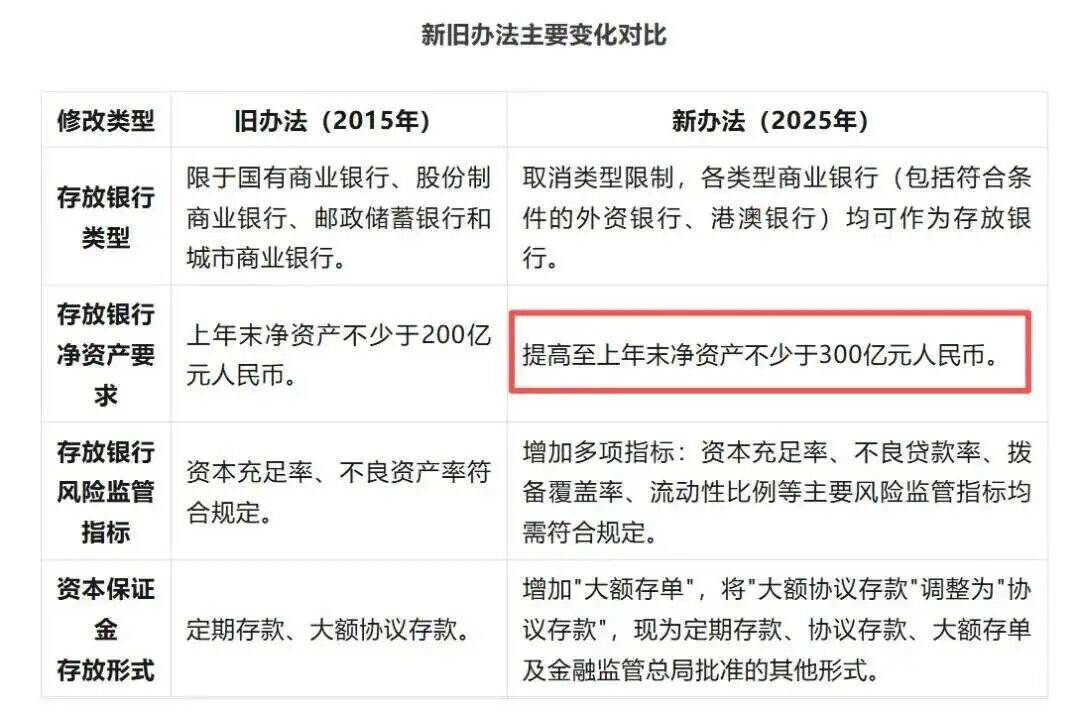

要知道,保险公司保证金,是按注册资本20%存入指定银行的。这笔钱是用于公司清算时偿还债务,可以说是一家保险公司最后的救命稻草,所以这笔钱一定要稳稳的,也必须待在安全的地方。

这个时候,突然提高存放银行的标准,这个信号很微妙,作为老大应该最清楚下面各个小弟的情况,突然之间提高了保证金的规模,是不是意味着达到这个水平的小弟是比较安全的,而低于这个标准的,你们自己品。

最近,老美那边又有银行破产了,搞得人心惶惶。而我们的银行机构,那些大行作为亲儿子,不至于这么惨,但是各项数据来看确实还挺危险的。

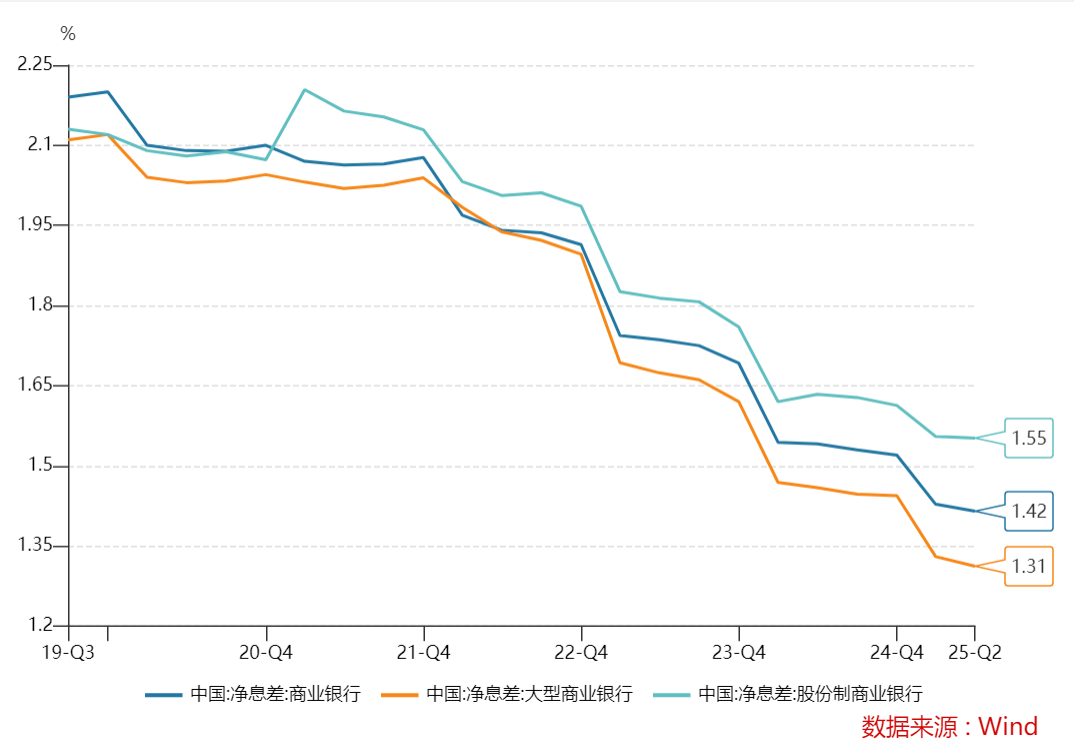

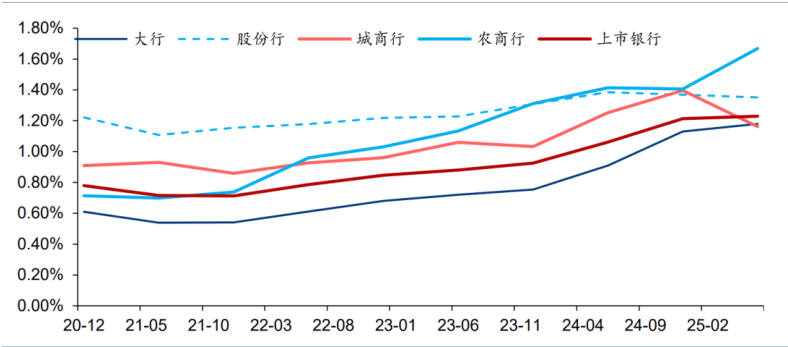

第一,不断收缩的净息差。

中国商业银行的净息差只有1.42%了,大型商业银行的净息差则更低。净息差已经快两年的时间都低于国际警戒线了。 净息差在低位徘徊,导致银行这一部分的利润不断下滑。

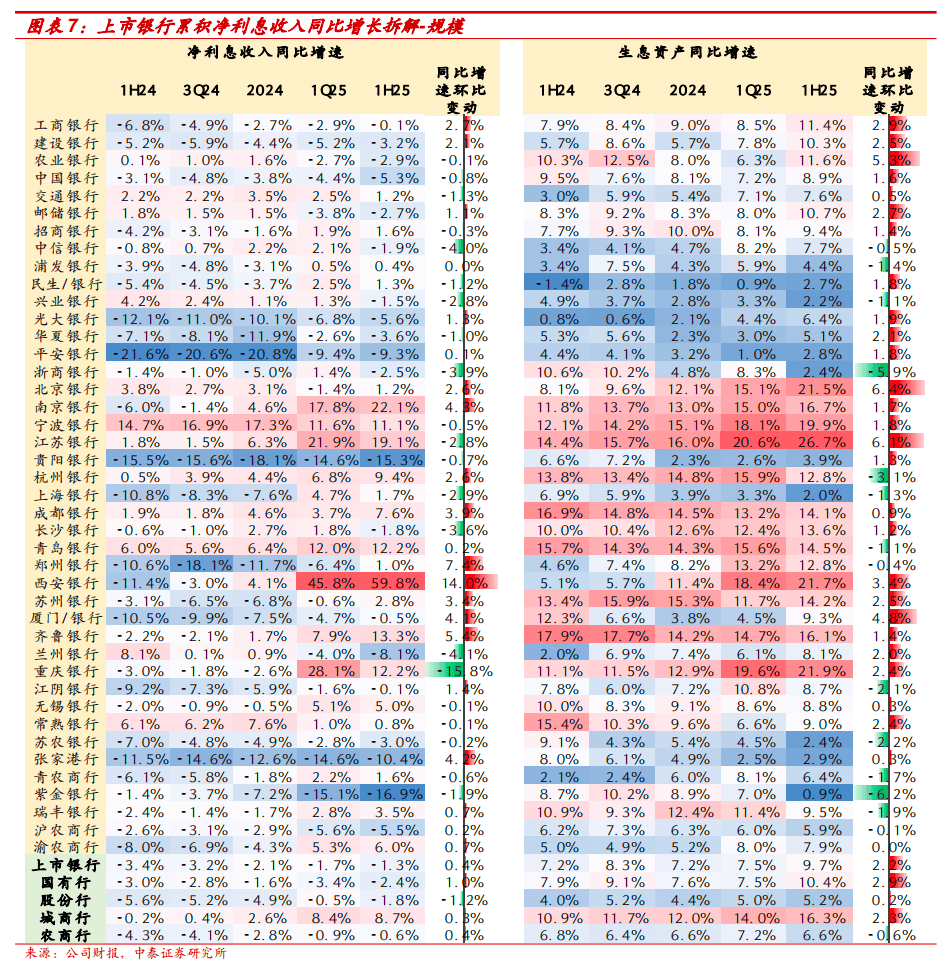

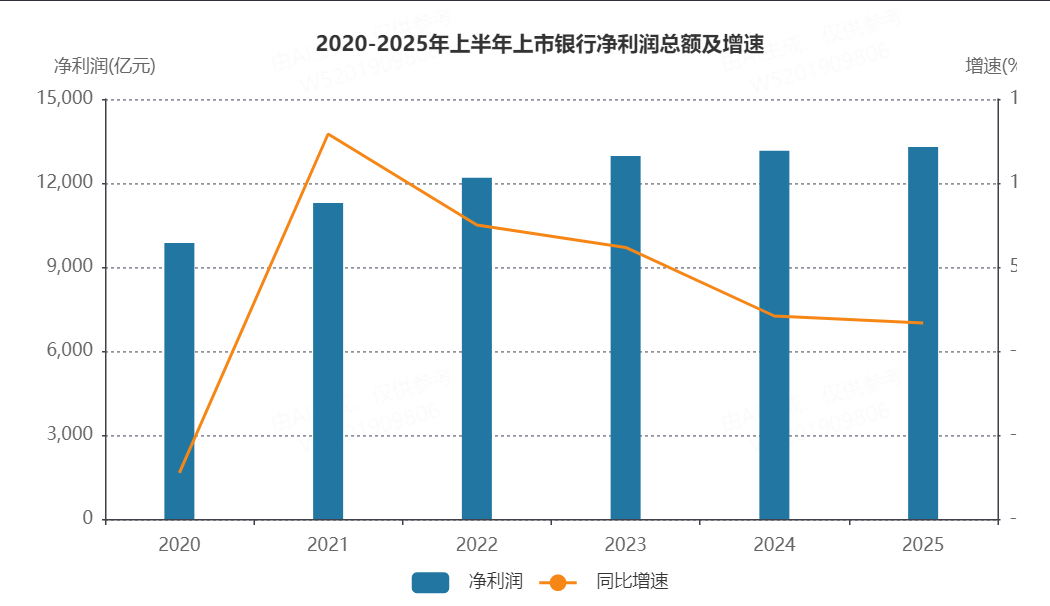

半年报数据显示,上半年,银行业净利息收入同比-1.3%(2024同比-1.7%),增速有所回升,但依旧是负增长。而且这个增速也是因为低基数的影响, 所以看着有所回升。

过去我们银行一直以来净利息收入为主,这是银行的舒适区,这个收入下滑,也导致这些年银行净利润收缩。

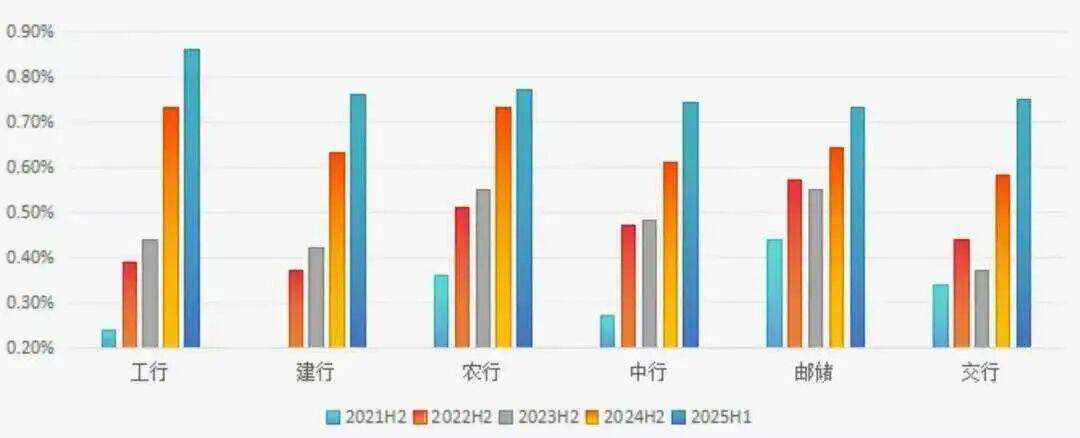

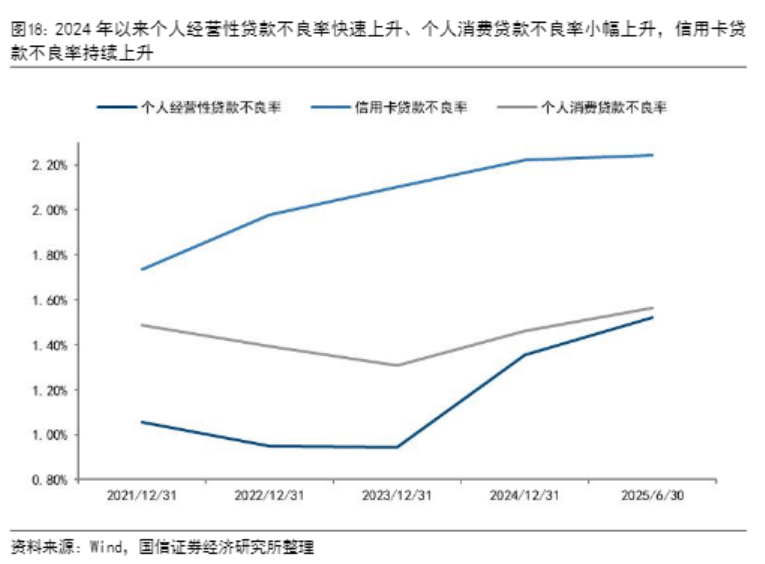

第二个,银行的不良率在持续攀升。

其中房贷占比最大,各大行的房贷不良贷款率的变化, 基本都已经翻了三倍了。

而且,这仅仅是水面上的数据,水下面的还有多少,我们不可估量。但是我们知道,多地的房子已经较高峰期跌去3成了,也就是总价比房贷还少。很多银行现在面对断供,都是秘不发丧,想着用时间换空间,让还不起房贷的人现在意思意思只还个利息,其他的以后再说。

这就导致,我们看到的不良贷款率可能是冰上一角,真实的还没有统计到不良贷款里面的还有不少。

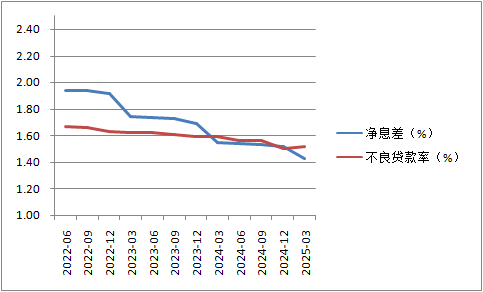

关键现在还出现了不良贷款率和净息差倒挂的情况。而且,越是小银行倒挂得越明显。

虽然净息差和不良贷款率这两个比率分母不同,净息差和不良贷款率出现倒挂,不能简单说赚得钱覆盖不了坏账了。但也意味着信用成本在不断攀升,赚的钱减去信用成本后,之后可能没剩多少钱了。

所以,你也看到最近银行在密集地处理不良贷款。很多都是打骨折甩卖。

而且,让大家比较意外的是,现在不仅仅是住房不良贷款越来越多。银行的信用卡不良贷款,也就是个人消费这一块的不良贷款在攀升。

你说房贷人家还不上了, 银行至少还能把房子收回来,信用卡还不上了,如果这个人手头上没资产,那是渣都不剩。

现在银行业的整体情况就是钱不好赚了,风险还变大了。 最终银行要想保住盈利水平,只能朝自己人开刀。

这两天广州农商行追讨员工过去三年的过节费在网上闹得风风火火,据说,银行口头下达指令,因为过去三年的过节费不合规,要求员工退回,每人合计约1.4万元,分阶段退回,第一期先退2500元。违规了三年,现在才发现不合规矩,这也扯了吧。

在小红书上也看到一些大行都只发基本工资了, 绩效都没有了,还有些银行可能连工资都发不出来了。

在这条吐槽只发2000绩效的帖子下面,很多其他银行的人纷纷留言,有绩效已经很好了,自己已经很久没发绩效了。

不只是绩效,今年银行人的年终奖都发的比较晚。根据网友爆料,截至9月份底,还有一些银行的年终奖都还没发。

照往年的惯例,年终奖一般都会在春节前发一部分,年中发一部分,最迟也不会晚于五一。2025年都快过去三分之二了还没发,可见银行流动性也比较紧张了。

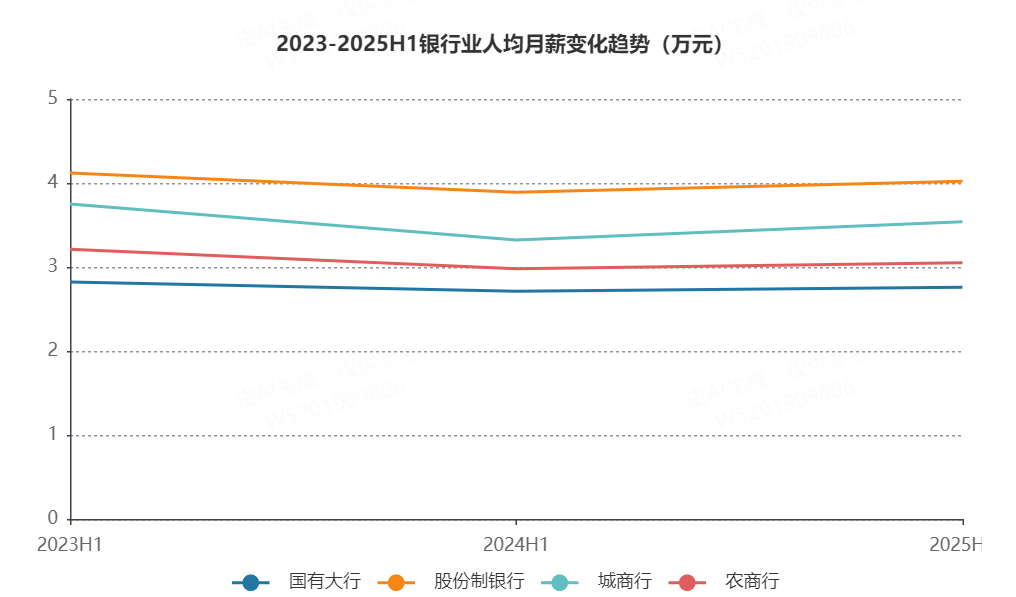

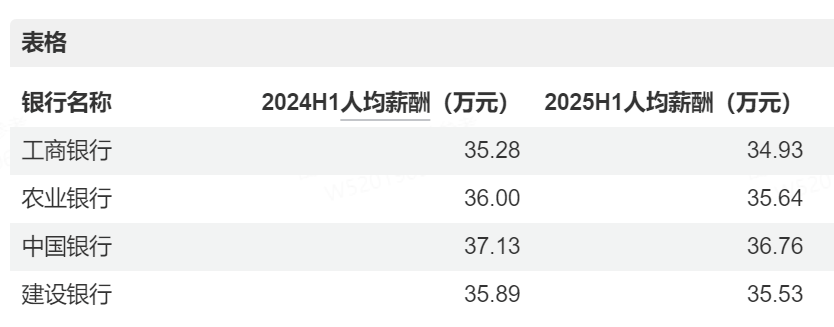

当然这些都是网友爆料,我从半年报中看了一下银行业人均月薪的变动趋势,人均薪资较去年有所回升,但是拿2023年数据来看,还是薪资水平还是减少了。跟2024年相比,约一半银行人均薪酬上升,另一半则出现下降。

而四大行的薪资相比起去年,都降低了1%。

以前,银行可能是个光鲜亮丽的工作,现在对于很多银行人来说,辛辛苦苦考进银行,结果现在收入还不如送外卖高。

银行现在的问题,跟整个其他行业问题一样, 就是供求失衡,供给太多,需求太少。

这个供给从整个行业上来说,一银行数量很多,全国大大小小的银行加起来有4000多家,二来,存款多,但是有效信贷变少。

这些年因为资产荒的影响,大家不敢投资,都把钱存在银行,导致银行存款总额不断攀升。但是,房地产下行,导致银行的有效信贷需求不足。

叠加银行数量一多,在经济下行的周期下很多银行为了竞争,就会不断内卷,上演“赤身肉搏”,今年上半年的时候,就有银行开出了2字头的消费贷,部分JYD低至2.68%。后来监管叫停,才收敛了一些。

现在银行盈利承压,想要活下去,就只能通过做大规模来创造利润。就会出现,银行业的优胜劣汰,银行间合并或者退出。

企业预警通数据显示,截至2025年10月15日,全国今年以来已有超过300家银行通过解散、合并或注销等方式退出市场,其中主要为地方农商行和村镇银行。

接下来,银行业的马太效应将进一步深化,未来3-5年内,我国银行总数量可能从目前的4000多家减少至3000家左右,中小银行合并潮仍将持续。

而能让银行迎来真正的转机,只能等到经济复苏,或者新技术革命,带来新的有效的信贷需求,才可能真正扭转银行的盈利局面。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏