从国庆节前两个交易日的表现来看,三大指数全线收涨。其中,上证指数、深证成指、创业板指分别累计上涨1.43%,2.40%、2.75%,赚钱效应较好,也为投资者送上了假期“大红包”。

10月迎来政策窗口期,明天开盘A股如何走?业内人士研判,第四季度,市场机会可能更多集中在科技成长领域, 建议投资者把握“高切低”机遇,锚定科技大类中前期滞涨的盈利上修股进行切换。银河证券认为,10月,A股和港股市场可能受益于长期政策布局、密集的产业催化事件以及相对宽松的流动性环境。 A股的机遇可能更多集中在科技成长领域,而港股则受益于独特的市场结构和外部流动性预期。

01

科技成长成为投资主线

数据显示, 对于节后A股市场走势,七成私募机构持乐观态度,认为市场在节前蓄势之后有望逐步回暖;两成私募机构态度中性,预计指数震荡但市场结构性机会丰富;仅有不到一成私募机构对节后市场表现偏谨慎,担忧长假不确定性与前期涨幅叠加可能带来市场阶段性调整。

从投资主线来看,科技成长方向仍是私募机构的主流选择。近六成私募机构看好AI(人工智能)、半导体、人形机器人、智能驾驶、创新药等科技板块;21.15%的私募机构关注新能源与房地产产业链的估值修复机会;高股息、周期股及泛消费方向也均有支持者,但占比相对较低。

域秀资产研究总监许俊哲表示,外盘表现中规中矩,港股市场表现突出,港股半导体板块上涨, 对节后A股形成情绪上的利好支撑。居民储蓄向权益市场流入的趋势具备长期持续性,从目前来看,A股中长期上涨空间较大。 看好互联网大厂、国产半导体产业链、创新药出海等方向,同时关注固态电池产业发展。

星石投资副总经理方磊认为,节前走弱的A股交投情绪有望修复。 一方面,国庆期间全球大类资产整体上涨,海外不确定因素对中国资产的扰动减少;另一方面,国内宏观经济相对平稳,假期出行热情较高,服务消费持续修复,叠加港股表现较好,短期避险资金大概率会流回A股市场。

趣时资产表示,国庆期间OpenAI和AMD重磅合作、视频生成模型Sora 2发布, 或对A股算力、人工智能应用等相关板块形成催化,继续看好科技股行情向纵深演绎。此外,A股上市公司三季报即将陆续披露,业绩表现良好的板块将迎来机会。

02

10月“金股”陆续出炉

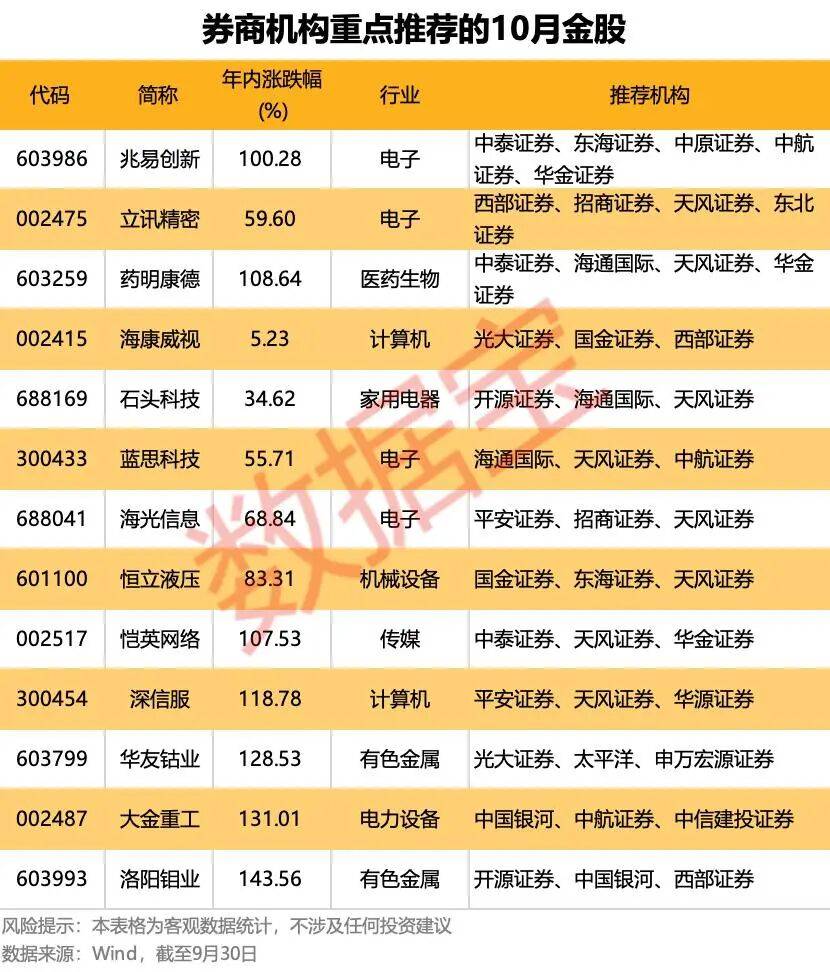

当前,券商10月月度“金股”陆续出炉。 Wind数据显示,已有近200只标的入围券商10月“金股”名单。

从推荐热度来看, 兆易创新获中泰证券、东海证券、中原证券、中航证券、华金证券5家机构共同推荐,居10月“金股”推荐榜首位。国庆假期前的最后一个交易日,兆易创新股价大涨逾8%,创阶段新高。

在华金证券看来,兆易创新不断推进存储芯片工艺制程及品类迭代,随着DRAM(动态随机存取存储器)头部大厂产能切换,公司或复制Nor Flash(非易失闪存技术)发展路径,且定制化DRAM或打开增量空间,业绩有望持续增长。

从券商10月月度“金股”行业分布情况看,电子行业含“金”量最高,共有27只标的获得券商推荐;电力设备行业紧随其后,共有25只标的获得券商推荐;机械设备、汽车、医药生物、有色金属、通信等行业,获得券商推荐的月度“金股”均在10只以上。

回顾券商此前推荐的9月“金股”表现, Wind数据显示,301只月度“金股”中有165只取得正收益,占比过半。从单只标的情况看,协创数据、精智达、伟创电气、新泉股份、均胜电子、亿纬锂能、兴业银锡、三花智控9月涨幅均在50%以上,表现相对突出。

03

“慢牛”态势或延续

以史为鉴,今年10月A股行情如何演绎?从2000年至2024年每年10月的首个交易日看,上证指数平均涨幅达到0.48%,上涨概率达到64%;而在过去10年里(2015年至2024年),上证指数在10月首个交易日的上涨概率达到70%。 受益于“反内卷”、流动性改善等因素,机构普遍对今年10月的市场行情给予乐观预期。【此前报道: 】

在宏观上, 国家统计局公布了9月PMI数据,整体上表现较好,反映出我国经济总体产出扩张略有加快;证监会召开“十五五”资本市场规划上市公司和行业机构座谈会,强调以科创板、创业板“两创板”改革为抓手,进一步深化投融资综合改革,全面推进实施新一轮资本市场改革开放,不断提升市场的吸引力、包容性和竞争力;国庆假期旅游数据表现抢眼,消费市场亮点纷呈。

展望A股10月及第四季度走势,中国银河证券看好四条主线: 一是科技成长与高端制造,建议关注卫星互联网与空间算力、AI与能源数字化、高端材料等; 二是供需格局优化的资源周期品,建议关注有色金属、化工新材料等; 三是消费结构性复苏相关方向,建议关注医疗、出行链等个股; 四是“反内卷”主题投资。

湘财证券表示,A股前三季度整体震荡上行, 科技、通信、有色金属板块领涨。第四季度, 预计A股延续“慢牛”态势,在宽幅震荡中逐级抬升。

中航证券预测,第四季度, A股市场可能出现“N”型震荡走势。在具体配置方面,科技仍是主线之一,但内部或迎来“高切低”,可能从硬件方向切换至应用方向。 此外,受政策利好影响且估值处于相对低位的资源品,有望吸引资金流入。

中泰证券认为,科技板块交易拥挤度已在高位,上市公司三季报业绩关注度或抬升,可锚定科技大类中前期滞涨、三季报盈利有望上修的标的进行切换。

国庆假期海内外市场有哪些变化,本周还有哪些大事发生?一起来看看吧~

01

OpenAI再造“爆款”

当地时间10月3日(周五),OpenAI推出的AI视频生成应用Sora在上线第四天拿下了苹果美国应用商店App Store的免费应用榜第一名,超越了OpenAI的ChatGPT和谷歌的Gemini。

02

多国芯片巨头上调产品报价

过去半年,全球存储芯片价格持续上涨。特别是最近一个月,涨价的消息越发密集。韩国三星电子公司、美国闪迪等主要厂商近期陆续通知客户调整报价,现货市场价格也在短时间内快速上行。资本市场对近期存储芯片行情的变化给出了直接反馈,多家厂商股价持续刷新历史最高值。最近一个月,美光股价累计上涨约60%,铠侠与闪迪股价累计上涨均超过100%。从行业角度来看,摩根士丹利的最新研报预测,在人工智能热潮下,存储芯片行业预计将迎来一个“超级周期”。

03

央行将开展11000亿元买断式逆回购操作

中国人民银行于9月30日发布公告称,保持银行体系流动性充裕,2025年10月9日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展11000亿元买断式逆回购操作,期限为3个月(91天)。

04

36家机构提交稳定币牌照申请

香港金管局表示,截至9月30日,共收到36家机构提交的稳定币牌照申请,其中包括银行、科技企业、证券/资产管理/投资公司、电商、支付机构等。金管局发言人表示,该局会审视申请资料,并按照《稳定币条例》和相关监管要求进行审批,争取于明年初公布首批稳定币发行人牌照。牌照申请设有较高的门槛,首阶段只会发出数个牌照。

05

明天,北交所迎来新篇章

自2025年10月9日起,北交所将为存量股票启用新证券代码。这意味着,北交所所有股票将全部切换为920新代码。同时,多家券商也发布公告称,公司已就此对交易终端进行了优化,建议投资者使用最新版本交易终端。投资者对北交所存量股票的交易委托、行情查询等均使用切换后的新代码。

06

20家公司限售股陆续解禁

Wind统计显示,10月6日至10月10日共有20家公司限售股陆续解禁,合计解禁11.87亿股,按9月30日收盘价计算,解禁总市值为446.85亿元。从解禁市值来看,10月9日是解禁高峰期,15家公司解禁市值合计350.08亿元,占本周解禁规模的78.34%。

07

世界自由区组织大会将举行

以“自由区:通向全球繁荣、贸易和可持续创新的大门”为主题的第十一届世界自由区组织大会将于2025年10月10日至12日在海南举办。海南省将全面阐述封关运作后的政策优势,包括“零关税”清单扩容、跨境数据流动试点等,并推出《海南自贸港自由区建设白皮书》。

08

美联储将公布货币政策会议纪要

北京时间10月9日凌晨,美联储将公布货币政策会议纪要,这份文件将揭示美联储内部对货币政策的讨论细节,是判断后续利率调整方向的关键依据。此外,美联储主席鲍威尔同日将在美联储理事会主办的一场社区银行会议上作开场讲话,市场将重点关注鲍威尔会如何评论近期“关门”事件。

09

又涨了!金价创历史新高

北京时间10月8日,国际现货黄金价格盘中一度升破4000美元/盎司,为历史首次。今日,国际黄金期价继续走高,盘中最高触及4020.9美元/盎司。国际现货黄金价格年内累计上涨51.13%,月内上涨11.39%。高盛日前将2026年12月金价预期从此前的每盎司4300美元上调至4900美元,理由包括西方市场交易所交易基金(ETF)资金流入强劲,以及各国央行有望持续购金。

10

美股终结连涨势头

周二,美国股市承压下行,主要股指结束了连续多日的上涨行情。科技股巨头甲骨文因人工智能业务利润率不及预期而领跌,同时投资者对已进入第二周的美国政府“停摆”事态的发展保持高度关注。多重不确定性交织,令市场情绪转向谨慎。

11

新西兰央行降息50个基点

当地时间10月8日,新西兰储备银行(央行)宣布将基准利率下调50个基点,由3.0%调至2.5%,旨在应对经济疲软压力。新西兰储备银行表示,较低的利率将有助于支持新西兰国内经济增长,鼓励家庭消费与企业投资。

12

OPEC+同意11月增产

10月5日,产油国联盟欧佩克+(OPEC+)宣布,OPEC及其盟友下月将增产13.7万桶/日,下一次会议将于11月2日召开。周一国际油价跳空高开超1%,脱离4个月低位。不过“价格战”风险、宏观经济前景和季节性需求下滑可能成为压制油价的短期因素。

(注:本文不构成任何投资建议)

来源丨中国商报微信综合自经济日报、央视财经、Wind万得等

封面丨摄图网

责编丨喻悦 唐砚

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏